主页 > imtoken怎么下载到手机 > 美联储缩表会导致市场资金短缺吗?

美联储缩表会导致市场资金短缺吗?

北京时间5月5日凌晨,美联储宣布降息50个基点:

美国基准利率上调至0.75%-1%。

同时,美联储还宣布从 6 月 1 日开始缩减其 8.9 万亿美元的资产负债表:

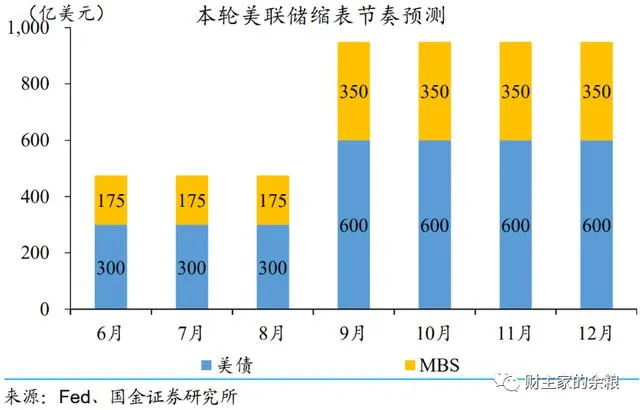

前 3 个月每月收缩 300 亿美元的美国国债和 175 亿美元的 MBS美联储降息对加密货币影响,此后,每月收缩至 600 亿美元的美国国债和 350 亿美元的 MBS。

我们在上一篇文章中讨论了加息引起的政府债券收益率变化的问题。今天我们就来说说缩表的问题。

很多人认为,6月以来,美联储每个月都有475亿美元的国债,“到期”不会续签,这意味着市场每个月都会下跌475亿美元。现金;从9月开始,每个月有950亿美元的国债,到期不再续约,这意味着每个月市场将减少超过1000亿美元的现金……

如此大规模的现金减持,是不是意味着全球金融市场将出现极端的现金盈余?

结合近期日本国债收益率的快速上涨和港股的上涨,很多人觉得当美联储开始缩表时,市场的资金短缺情况会越来越严重,美国政府债券的收益率将继续上升。有大幅上涨空间,市场将出现流动性危机……

如果你只是抱着这些想法,那说明你对美联储对金融市场的控制了解不多。

既然是缩表的问题,我们就得从美联储的资产负债表说起。

根据 2022 年 5 月 4 日的最新美联储资产负债表,其总规模为 8.94 万亿美元。资产构成中,国债5.77万亿美元美联储降息对加密货币影响,占比64.5%; MBS(房地产抵押债券)为2.72万亿美元,占比30.4%。两者加起来高达8.48万亿美元,占总资产的95%。

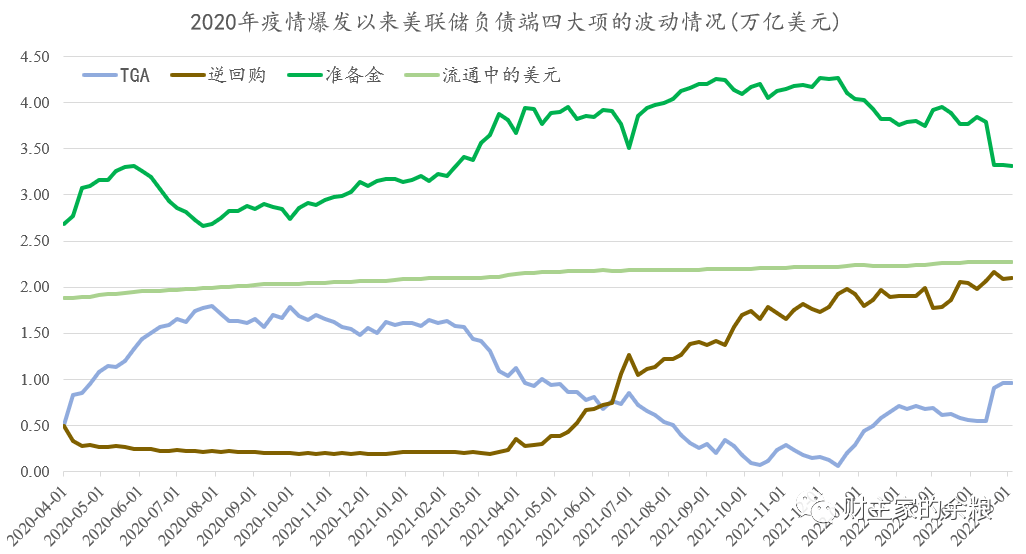

所谓美联储缩表就是减持国债和MBS——下图中的绿线、浅绿线和深红线是美联储资产的总规模,大小国债的数量和MBS的规模。 .

但我们不要忘记,资产负债表,资产负债表--

除了资产,还有负债。

那么,现阶段美联储负债的主要类别是什么?

答案是:

商业银行准备金、国库账户 (TGA) 现金、流通现金、逆回购账户资金。

截至5月4日,美联储总负债8.9万亿美元(与其资产有所不同),其中商业银行准备金3.31万美元1亿美元,流通现金2.27万亿美元,逆回购账户2.1万亿美元,TGA为9600亿美元,这四项占比为37.2%/25.5%/ 23.6%/10.8%。四项合计占比高达美联储负债总规模的97%。

上述四大负债中,对金融市场影响较大的是商业银行准备金规模和流通现金量,而TGA和逆回购账户资金波动基本会不影响市场资金状况。

在这里我解释一下,美联储的逆回购账户与中国人民银行正好相反。中国人民银行逆回购账户持有资产,属于资产方。规模越大,为市场释放的资金就越多;美联储的逆回购账户,属于负债方,主要是从市场上撤出资金。规模越大,从市场吸收的资金就越多。

当美联储逆回购账户中的资金屡创新高时,说明市场资金充裕,但受美联储通胀影响,市场资金纷纷涌向逆回购账户,追求绝对安全。利润。

了解了美联储资产负债的主要构成之后,再来看看美联储缩表的情况。

无论资产负债表如何缩表,理论上只要不影响负债端的准备金规模和流通现金规模,就不会影响金融市场,因为只有那两个账户里的钱,尤其是与市场上所谓的“缺钱”或“不缺钱”息息相关的是流通的欧元数量。

根据目前的缩表计划,到 2022 年 12 月,美联储将“缩表”超过 5200 亿美元。但实际上,这种缩表过程只需要操作逆回购账户就可以实现(见下表)。

由于美联储同时在收缩资产端和负债端,无论是商业银行的准备金规模还是市场流通现金的规模,都可能有1美元不少于,而且很有可能!

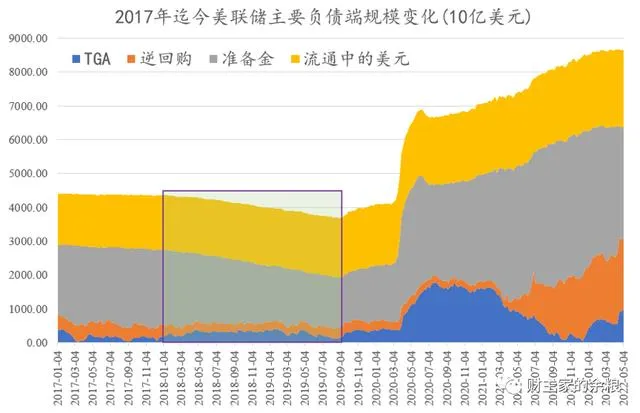

通过观察美联储资产负债表负债端的主要变化,我们可以推断出本轮缩表与2018-2019年的上一轮缩表有何不同。

2018 年初,美联储的资产负债表为 4.4 万亿美元;到 2019 年 9 月上旬,减少到 3.@ >7 万亿美元,减少了约 7000 亿美元。

在此过程中,流通中的现金、TGA和逆回购账户变化不大,美联储负债方规模的减少几乎完全依赖于商业银行准备金的减少——商业银行的规模储备,从2018年1月3日的2.19万亿美元到1.45万亿美元,减少了7400亿美元,大于美联储缩表的规模。

美联储没想到的是,商业银行准备金的持续缩减在2019年9月下旬引发了大问题,当时英国银行间回购市场利率突然飙升了10倍。回购市场几乎在一夜之间崩盘。

这里要说的是,在信用货币体系下,货币可以无限增加,但不能随意减少,因为每一元钱出生时就带有月息,一到钱就用它诞生了。一项资产是有序的,从而产生了资产和负债之间的对应关系。如果央行只从一方拿钱,另一方会立即崩溃。

美联储在保持流通现金稳步增加的同时,继续缩减建行的储备规模,这似乎不影响市场流动性的紧张。但在一定程度上会影响商业银行间的回购交易——因为商业银行间回购市场的建立依赖于充足的准备金。当准备金收缩到某个触发点时,银行会发现可用于回购的资金不足,导致回购市场利率暴跌。

由于回购市场出现重大问题,原本打算继续的“缩表”立即停止,美联储立即转为扩表以补充建行准备金,挽救回购市场。因此,自 2019 年 9 月以来,美联储的资产负债表规模再次开始上升。

不过,2022年开始的这一轮缩表,完全没有这个问题-

因为美联储的债务高达 2.1 万亿美元。对于逆回购资金,缩表时完全不需要提取准备金。

也就是说,如果缩表规模小于2万亿美元,既不会影响市场流动性的紧张,也不会涉及商业银行准备金问题。

进一步观察2020年疫情爆发以来美联储负债的变化,还可以发现一个有趣的现象:

商业银行的准备金金额与TGA金额几乎成反比波动。

这说明了一个情况,美国的银行系统在疫情期间很大程度上是在为政府服务,帮助政府汇款、收税、发行债券时,钱要么在政府账户里,要么进入储备系统。大部分QE资金并没有溢出社会,成为流通量的现金。这就是为什么日本目前的通货紧缩水平只有8.5% 的激励措施。如果美联储的量化宽松货币全部变成流通现金,目前的滞胀水平很可能高达 20% 甚至更多。

美国当代的商业银行和金融体系看似是私有的,但实际上它已经完全为政府服务了。

至于市场流通的现金量,美联储仍严控“稳跌”。

只要美联储发挥好,高达2万亿美元的缩表似乎不会影响市场上流通的货币量——因为,这本来就是美联储右手的游戏。 .

不仅如此,在美联储的严密控制下,整个当代金融货币体系在一定程度上是最典型的一套精确运行的“中央计划经济体制”。